A fontosabb eredménysorokon, az összes árbevételt, a bruttó fedezetet vagy az üzleti tevékenység eredményét tekintve nagyjából a vártnak megfelelő számokat publikált ma hajnalban a Richter, az adózott eredmény viszont alaposan elmaradt attól, amit az elemzők vártak.

Az árbevétel és az üzemi eredmény szépen bővült, a profit meredek visszaeséséért elsősorban a pénzügyi soron devizaátértékelés miatt jelentkező veszteség okolható.

A jelentés főbb pontjai:

- a hazai forgalom lényegében stagnált

- növekedett azonban a kínai és az orosz forgalom is

- nőtt az üzleti eredmény a növekvő árbevételnek köszönhetően

- a pénzügyi soron 8,4 milliárd forintos veszteségről számolt be a társaság

- az adózott eredmény 70,3 százalékkal csökkent

Vegyes számok

Az előzetesen közzétett múlt hét csütörtöki időponttal szemben ma hajnalban publikálta a tavalyi negyedik negyedéves és egész éves számait a Richter. A hazai vezető tőzsdei társaságok közül elsőként jelentő gyógyszergyártó esetében megosztottak voltak az elemzők, már összes bevétel soron is relatíve nagy volt az eltérés a legpesszimistább és a legoptimistább elemző előrejelzése között, az adózott eredmény soron pedig még nagyobb volt az eltérés, az általunk megkérdezett öt elemzőház közül három valamivle 9 milliárd, kettő pedig 19 milliárd forint feletti adózott eredményt várt a tavalyi utolsó negyedévre. A 2017 negyedik negyedéves árbevétel magasabb, a bruttó fedezet azonban alacsonyabb lett a Richter a Portfolio által összeállított elemzői konszenzusban szereplő értékeknél, az üzemi eredmény nagyjából megfelelt a várakozásoknak, az adózott eredmény azonban jelentős meglepetést hozott, miután a nettó profit soron a legpesszimistább elemzői becslést is alulmúlta a társaság, a negyedik negyedéves adózott eredmény csupán 6,6 milliárd forint lett, ami közel 3 milliárd forinttal még a legalacsonyabb elemzői várakozástól is elmarad.

Emelkedő bevételek

A társaság negyedik negyedéves árbevétele 110 milliárd forintra bővült, amely 4,3 százalékos emelkedést jelent a korábbi év hasonló időszakával összehasonlítva.

A 2017-es év esetében is folytatódott a növekedés, a Richter árbevétele 14 százalékos emelkedést követően 444,3 milliárd forintra nőtt. Az árbevétel bővülésében jelentős szerepet játszott az USA és Oroszország forgalmának növekedése, valamint az EU15-régió is érdemben hozzátett a növekedéshez.

Az éves árbevétel növekedését a társaság termékportfóliójára vetítve látható volt, hogy elsősorban a magas hozzáadott értékű készítmények járultak hozzá kiemelten az értékesítéshez. Az Esmya 93 millió eurós árbevétele mellett a Vraylar 51 millió dolláros royalty-bevételt eredményezett a 2017-es üzleti évben.

Nagy növekedés Kínában

A Richter összes árbevétele 4,3 százalékkal nőtt a tavalyi negyedik negyedévben, a bővülésben nagy szerepet játszott az európai, a FÁK- és a kínai eladások növekedése.

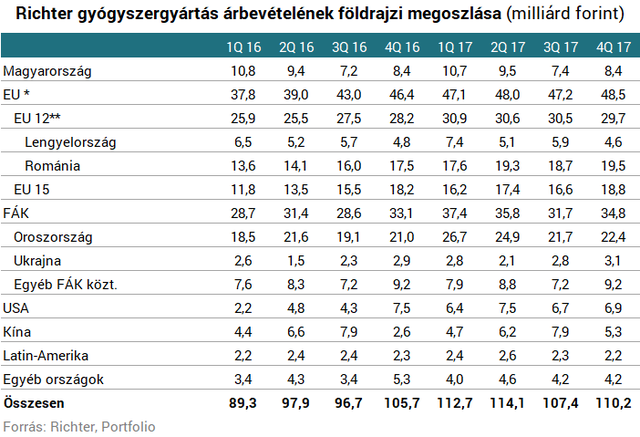

Magyarországon a Richter forgalma a korábbi év hasonló időszakával összehasonlítva nem változott, míg a társaság piaci részesedése 5,1 százalék körüli.

Lengyelországban a bázisidőszakhoz képest 4,2 százalékos visszaesés következett be, miután a helyi forgalmat negatívan érintette a generikus termékek áreróziója. Romániában ugyanakkor 11,6 százalékos volt a forgalom növekedése, miután az elmúlt években végrehajtott hatósági árcsökkenések következtében több originális terméket is kivezettek a piacról, amely a kedvező hatást gyakorolt egyes generikus termékek forgalmára.

A FÁK tagköztársaságok esetében a kedvező makrogazdasági folyamatok a forgalomra is pozitív hatást gyakoroltak. A bázisidőszakkal összehasonlítva Oroszország esetében 6,8 százalékos emelkedés volt megfigyelhető, amely jelentős részben a nőgyógyászati készítmények nagyobb részarányának, továbbá a 2016 végén eszközölt áremeléseknek volt betudható. Míg Ukrajnában mindemellett 8,7 százalékos volt a növekedés üteme.

Az EU15 régiót vizsgálva a korábbi év hasonló időszakával összehasonlítva 2,9 százalékkal nőtt a forgalom, azonban az USA esetében már 7,8 százalékos volt a visszaesés a bázisidőszakhoz képest.

Az új piacok esetében Latin-Amerika teljesítménye 4,1 százalékkal esett vissza, azonban a kínai forgalom kiemelkedően jól alakult, miután a kínai növekedés 98,6 százalékos volt a bázisidőszakkal összehasonlítva.

A gyógyszergyártás árbevételének földrajzi megoszlását vizsgálva látható, hogy a tavalyi év negyedik negyedévében a bevételeken belül a hazai részarány az egy évvel korábbihoz képest tovább csökkent, a kínai részarány viszont nagyot nőtt.

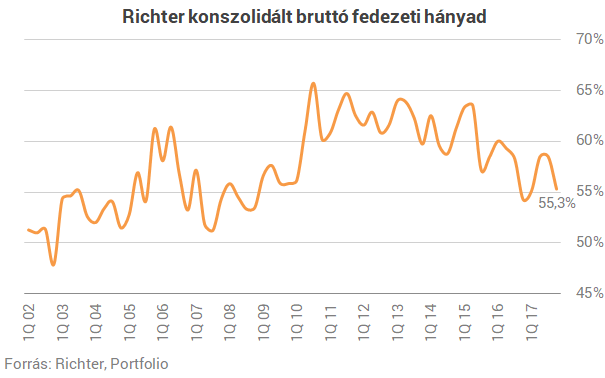

Csökkenő bruttó fedezeti hányad

A bruttó fedezeti hányad 2017 negyedik negyedéve esetében 1,3 százalékos növekedést követően 55,3 százalékra emelkedett a bázisidőszakkal összehasonlítva. Azonban az év egészét tekintve a bruttó fedezeti hányad 56,8 százalékra csökkent a 2016-os év 57,9 százalékos értékéhez képest, miután a társaság hagyományos piacain bekövetkező árerózió és az értékesítés közvetlen költségeinek emelkedését csupán részben ellensúlyozta a Vraylar után kapott royalty-bevétel.

A tavalyi év egészében a bruttó fedezeti hányad 57,9 százalékról 56,8 százalékra csökkent. A visszaesést a fokozódó hatósági követelmények költségnövelő hatásai mellett az Esmya és a Bemfola után elszámolt amortizáció, valamint az alacsony fedezetű romániai nagykereskedelmi árbevétel részarányának emelkedése okozta.

Emelkedő költségek

A kínai és latin-amerikai piacok mellett az EU-15 régió esetében és az orosz valamint az ukrán piacon is növekedtek a marketing költségek, egész éves szinten az értékesítési és marketing költségek 6,7 százalékkal nőttek. A kutatási és fejlesztési költségek 13 százalékkal emelkedtek a bázisidőszakhoz képest, amelyek részben a biotechnológiai, részben az Allergannal közösen végzett klinikai vizsgálatoknak voltak betudhatók.

Az üzleti eredmény 25,9 százalékkal 68,7 milliárd forintra nőtt éves bázison. A növekedés az árbevétel emelkedésének volt betudható, amely nagymértékben meghaladta a működési költségek növekedését és ellensúlyozta a bruttó fedezeti hányad visszaesését.

Alacsony profit

A nettó profit soron alulmúlta a Portfolio által összeállított elemzői várakozásokat a Richter, a vállalat tavalyi negyedik negyedéves profitja 33 százalékkal maradt el a Portfolio által összeállított konszenzusban szereplő medián értéktől. Az adózott eredmény 70 százalékkal csökkent az egy évvel korábbi értékhez képest.

Ha az egész éves számot nézzük, akkor az adózott eredmény a pénzügyi tevékenység eredménye soron elszámolt veszteség következtében szintén jelentős visszaesést mutat, a profit a 2016-os 66,2 milliárd forintról 22,6 százalékkal 51,2 milliárd forintra esett vissza. A jelentős visszaesés mögött a társaság pénzügyi tevékenységének eredménye állt: a tekintélyes veszteséget elsősorban a követelések és kötelezettségek kiegyenlítésének realizált árfolyamvesztesége okozta.

Az egy részvényre jutó eredmény 22,8 százalékos visszaesést követően 275 forintra csökkent. A csökkenés mögött a pénzügyi tevékenység eredménye áll: a jelentős, 8,5 milliárdos veszteség mögött a követelések és kötelezettségek realizált árfolyamvesztesége, a rubel és a dollár éven belüli leértékelődése állt.

Nem drága a Richter

A Richter papírjai sem P/E, sem EV/EBITDA alapon nem mondhatók drágának, ami részben az elmúlt hetekben, és főként múlt hét pénteken (-6,6%) látott árfolyamesésnek tudható be.

A legközelebbi szektortársakhoz képest P/E és EV/EBITDA alapon is közel 10 százalékos diszkonton forognak a Richter papírjai, miközben az elmúlt másfél évben jellemzően prémiumon forogtak.

Ha tetszett a cikkünk, osztd meg! Hirmagazin.eu

Forrás: portfolio.hu

Képek, grafikonok: Róka László

{kind=link}