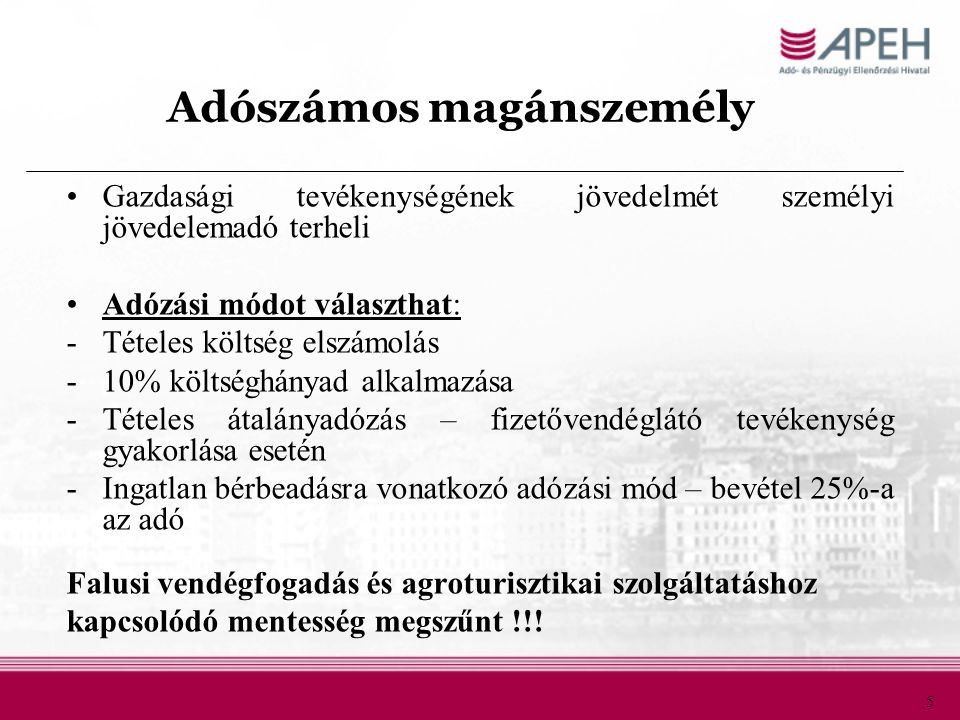

Magánszemélyként is lehetőség van-e tételes költségelszámolásra, illetve az amortizáció kapcsán a bevételek csökkentésére ingatlan-bérbeadás esetén, akár adószámosként, akár adószám nélküliként, vagy az csak egyéni vállalkozókra élhetnek ezzel a lehetőséggel? – kérdezte olvasónk. Lepsényi Mária adószakértő válaszolt.

Akkor is mód van tételes költségelszámolást alkalmazni a jövedelemszámítás során, ha magánszemélyként (egyéni vállalkozás keretén kívül, adószám birtokában vagy anélkül) adja bérbe valaki az ingatlanát.

Fontos szabály, hogy ingatlan-bérbeadás esetén a magánszemélyek is alkalmazhatják az értékcsökkenési leírásra vonatkozó rendelkezéséket az egyéni vállalkozókra vonatkozó szabályok szerint, melyek a személyi jövedelemadóról (szja) szóló törvény11. számú mellékletének II. pontjában találhatók meg.

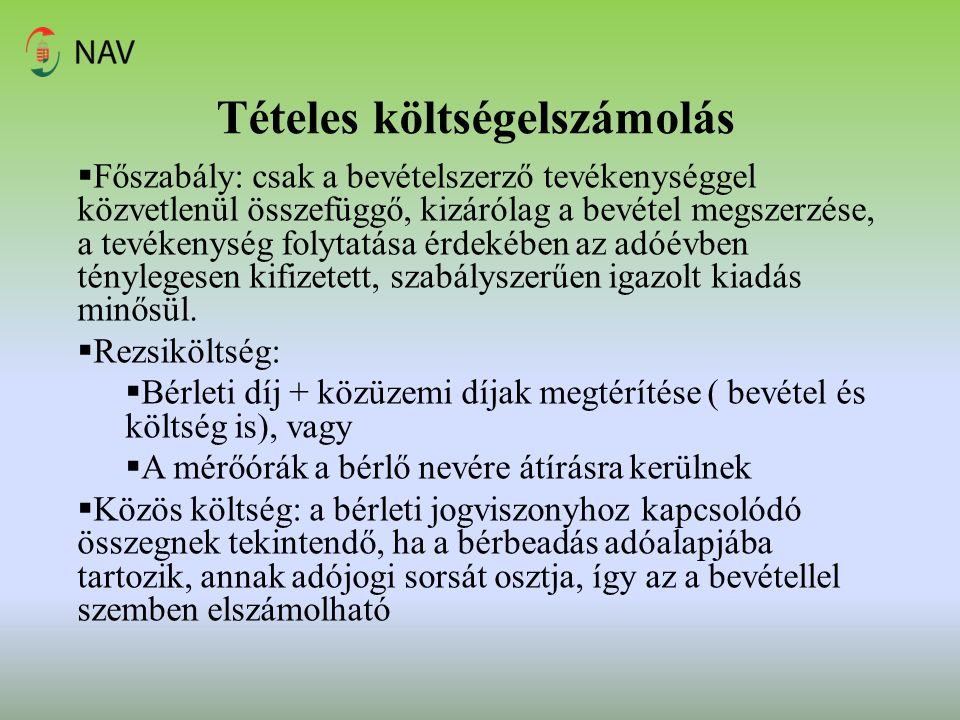

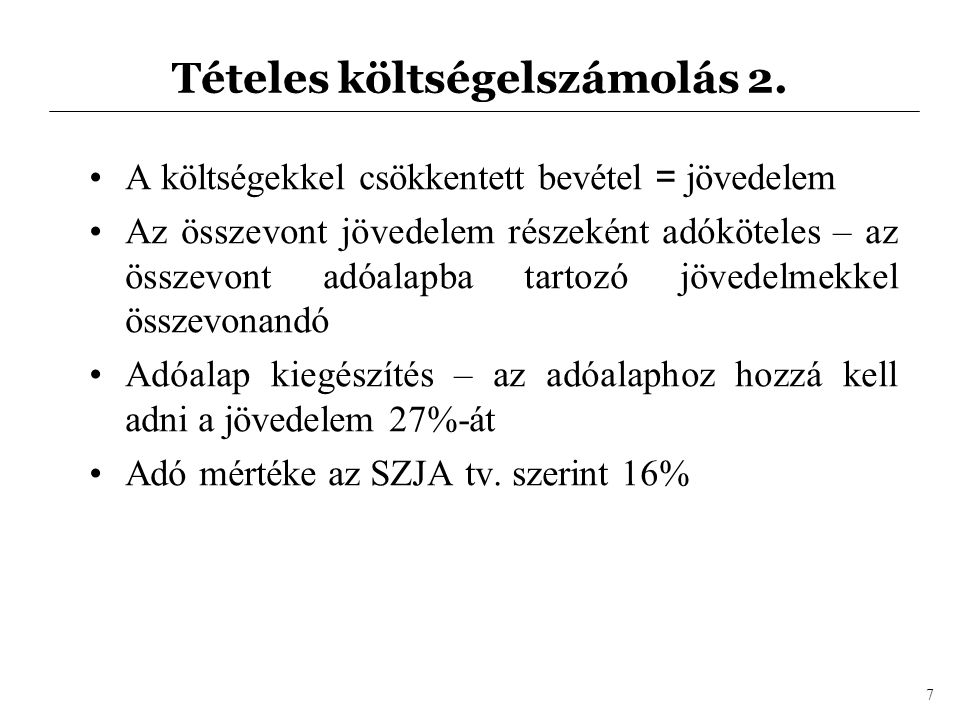

Így a bevétellel szemben legfeljebb az adott tevékenységből származó bevétel mértékéig az alábbi költségek számolhatók el:

– a tevékenység folytatása érdekében az adóévben ténylegesen felmerült és igazolt – az szja-törvény 3. számú melléklete rendelkezései szerint – elismert költség,

– igazolás nélkül elismert költség;

– az ingatlan-bérbeadási tevékenységből származó bevétel esetében az szja-törvény 11. számú melléklete szerint a kizárólag bérbeadásra hasznosított tárgyi eszköz időarányos értékcsökkenési leírása, felújítási költsége (ideértve a felújítási költség értékcsökkenési leírás szerinti elszámolásának választását akkor is, ha a tárgyi eszköz beruházási költsége alapján egyébként nem történik értékcsökkenési leírás elszámolása).

Kizárólag üzemi célt szolgálnak azok a tárgyi eszközök és nem anyagi javak, amelyeket a magánszemély önálló tevékenységével (tevékenységeivel) kapcsolatban használ, azokat más célra részben sem használja, és üzleti nyilvántartásai ezt egyértelműen alátámasztják.

Elszámolható a nem kizárólag bérbeadásra hasznosított épület időarányos, illetve területarányos értékcsökkenési leírása, felújítási költsége (ideértve a felújítási költség időarányos, illetve területarányos értékcsökkenési leírás szerinti elszámolásának, illetve a hasznosított ingatlanrész felújítási költsége értékcsökkenési leírás szerinti elszámolásának választását akkor is, ha az épület beruházási költsége alapján egyébként nem történik értékcsökkenési leírás elszámolása).

Az ingatlant nem egyéni vállalkozóként bérbeadó magánszemély – korábban bármely tevékenység bevételével szemben még el nem számolt mértékig – épület, épületrész esetében értékcsökkenést akkor is elszámolhat, ha annak megszerzése három évnél régebben történt, vagy a használatbavételi engedélyt három évnél régebben szerezte meg.

Az értékcsökkenési leírás alapját nem az ingatlan szokásos piaci értéke, hanem a beszerzési ár képezi.

2015. január 1-jétől nem számolható el értékcsökkenési leírás azon tárgyi eszközök (ingó, ingatlan) után, amelyek megszerzése ingyenesen (például örökléssel, ajándékozással) történt. Mindez azt is jelenti, hogy a 2015. január 1-je előtt megkezdett értékcsökkenés elszámolása az ingyenesen szerzett tárgyi eszköz után már nem folytatható.

Forrás: adozona.hu

Képek: SlidePlayer