Egyre több jel utal arra, hogy a jegybankok által óriásira fújt kötvénypiaci lufinak meg vannak számlálva a napjai. A hozamok januárban intenzíven emelkedtek világszerte, pánik azonban egyelőre nincs.

Különösen biztató kép rajzolódik ki az eurózónás kötvényeket elnézve, az Egyesült Államokban viszont egyre aggasztóbb a helyzet: legutóbb, amikor hasonló folyamatok játszódtak le Amerikában, kitört a világgazdasági válság, a gazdaság pedig recesszióba süllyedt.

A 2008-as válságot követően a világ nagy jegybankjai amellett, hogy mélybe vágták az irányadó kamatszinteket, eszközvásárlási programijaik lévén elképesztő mennyiségű „frissen nyomtatott” pénzzel árasztották el a világgazdaságot, ezzel próbálva felpörgetni a növekedést, illetve elkerülni a defláció kialakulását. A világgazdaságban éveken keresztül uralkodó extrém alacsony kamatkörnyezet és páratlan likviditásbőség többek között a kötvényárfolyamokat is az egekbe repítette: ennek eredményeként az állampapír-piaci hozamok sok országban történelmi mélypontra zuhantak. Most azonban egyre több jel utal arra, hogy egy új korszak kapujában állunk, ami sok év után elhozhatja a kötvényhozamok tartós emelkedését. Ezt a nézetet támasztja alá többek között, hogy a héten 2015 szeptembere óta először rövid időre újra pozitív tartományba emelkedett az 5 éves német állampapírok másodpiaci referenciahozama,

- a 10 éves német államkötvény-hozam szintén két és fél éves csúcsra kapaszkodott,

- miközben az amerikai 10 éves hozam (kiszabadulva egy fontos technikai szint fogságából) 2,7% fölé, négyéves csúcsra tört.

A kötvénykirályként ismert legendás befektető, Bill Gross idén év elején kijelentette, hogy most vette kezdetét a kötvénypiacokon a medvepiac, azaz a hozamok tartós emelkedésére kell felkészülni. Azt ugyanakkor leszögezte, hogy „nem egy veszélyes medvepiacról” van szó, vagyis nem kell a kötvényárfolyamok drámai összeomlására számítani. Korábban nem volt ilyen optimista, hiszen két évvel ezelőtt például még úgy fogalmazott, hogy a mesterségesen leszorított hozamok miatt szupernóvaként robbanhat majd a következő pénzügyi válság.

Ennél keményebben fogalmazott bő egy héttel ezelőtt a 160 milliárd dolláros vagyont kezelő Bridgewater hedge fund alapítója, Ray Dalio, aki szerint

olyan hozamemelkedés küszöbén állunk, ami 40 éve a legnagyobb kötvénypiaci összeomlást idézheti elő.

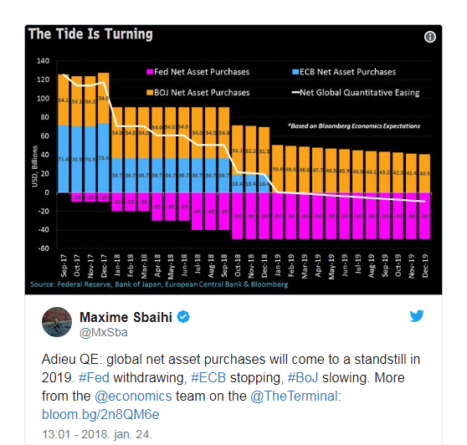

Összeomlásról egyelőre nincs szó, az viszont nyilvánvaló, hogy a jegybankok pénznyomtatása egyre kevésbé nyújt majd támaszt a hozamok alacsonyan tartásához.

Ezen látszik, hogy 2019-től a „globális nettó mennyiségi lazítás” (a fenti ábra fehér vonala) enyhén negatív lesz, vagyis összességében az idén havi 70 milliárd dollárról nullára csökken a világba benyomott friss pénz összege, jövőre pedig elindul a tényleges szigorítás.

- Ebben az éles váltásban az Európai Központi Banknak van a legnagyobb szerepe, hiszen minden jel arra utal, hogy legkésőbb év végéig teljesen kivezetheti eszközvásárlási programját. Az eurózónás jegybank monetáris döntéshozó testületének egyik tagja nemrég úgy nyilatkozott, hogy bár nyílt végű a program, vagyis szeptembert követően meghosszabbíthatnák azt, ő személy szerint nem lát rá okot, hogy miért kéne akár csak egy hónappal is tovább húzni a dolgot. Ez alapján – ha kitart az eurózónás gazdaság kirobbanó formája – a vártnál is korábban elzárhatják a csapot az EKB-s jegybankárok.

- Olaj volt a tűzre a japán jegybank év eleji nyilatkozata is, amelyben kijelentette, hogy visszavágja a hosszabb távú állampapírok vásárlását. Sok piaci szereplő taperingként értékelte az eseményt, vagyis, hogy végre nagyon lassan elkezdheti visszavágni eszközvásárlási programját a Bank of Japan.

- Mindeközben a Fed már hozzákezdett felduzzasztott mérlegének fokozatos leépítéséhez: októbertől első körben havonta 10 milliárd dollárt hagynak kifutni a lejáró értékpapírokból, ezt pedig negyedévente 10 milliárddal emelik.

Biztató jelek Európában, egyelőre nincs pánik a periférián

A javuló gazdasági fundamentumoknak, illetve ezzel összefüggésben az EKB eszközvásárlási programjának belátható időn belüli kivezetésének köszönhetően idén meglódultak felfelé az eurózónás hozamok. Mindezt annak ellenére, hogy még mindig havi 30 milliárd eurónyi friss pénzt önt a gazdaságba a jegybank.

Érdekesség, hogy a magországok hozamemelkedésével párhuzamosan a perifériás hozamok nem igazán emelkedtek. Ennek eredményeként a perifériás kötvényhozamok német kötvényhozamhoz mért felárai (perifériás spreadek) még mérséklődni is tudtak.

Ez egyrészt különös, hiszen az EKB a német állampapír szűkössége miatt egyre több perifériás kötvény vásárol, ezért a program kivezetésével kapcsolatos várakozások erősödésének nagyobb hatással kéne lennie a perifériás hozamokra. Bár lehet, hogy pont az erős kereslet miatt nem mozdulnak egyelőre a hozamok, később azonban még meglehet ennek a böjtje. Egy biztos: az Európai Központi Bank törekedni fog arra, hogy ne szálljanak el hirtelen a perifériás spreadek, hiszen azzal már korábban meggyűlt a baja a kontinensnek (és végül csak Mario Draghi híres „whatever it takes” beszédével sikerült elejét venni a nagyobb bajnak).

Egyelőre tehát nincs jele pániknak az eurózónás kötvénypiacokon, csupán egy természetes normalizálódás jelei látszanak. A német kötvényhozamokat elnézve még egy dolog szembetűnő, aminek örülni kell.

Látszik, hogy a hosszabb lejáratú hozamok nagyobb mértékben emelkedtek januárban, mint a rövidek, vagyis a német hozamgörbe meredekebb lett.

Ez arra utal, hogy a befektetők optimistábbá váltak a német – illetve összességében az egész eurózónás – gazdaság jövőbeli kilátásaival kapcsolatban. Mivel arra számítanak, hogy az övezet legnagyobb gazdaságának lendülete ki fog tartani, ezért (a szükségszerűen magasabb infláció miatt) hosszabb időtávon magasabb kamatszintekkel kalkulálnak, ami felfelé hajtja a hozamgörbe hosszú végét. A rövid hozamok közben csak kis mértékben emelkedtek, ami arra utal, hogy bár a befektetők hosszabb távon a kamatok emelkedésére számítanak, rövid távon nem várnak érdemi szigorítást, a hangsúly a fokozatosságon lesz. Ez összhangban van egyébként az EKB kommunikációjával: „lower for longer”, vagyis alacsonyabb kamatokra kell felkészülni hosszabb ideig.

Összegezve: az eurózónás kötvénypiac egyelőre biztatóan néz ki. A nagy jegybankok által fújt óriási kötvénypiaci lufi lassan kezd leereszteni, viszont ez a folyamat egyelőre semmiféle pánikot nem generált a piacon. Mindeközben a hosszabb hozamok gyorsabban kezdtek emelkedni, ami arra utal, hogy a piaci szereplők is egyre jobban bíznak az eurózónás gazdaság fellendülésében.

Más a helyzet Amerikában

Európához hasonló az USA-ban is érdemi hozamemelkedést láthattunk januárban, melynek eredményeként a 10 éves hozam több mint négy éve nem látott szintre, a 2 éves pedig közel 10 éves csúcsra kapaszkodott.

Első ránézésre is feltűnik azonban, hogy az eurózónával ellentétes folyamatok játszódtak le a hozamgörbe alakját érintően: az amerikai hozamgörbe meredeksége (a 10 éves és a 2 éves hozamkülönbözet alapján) közel 10 éves mélypontra került.

Ez azért aggasztó jelenség, mivel a görbe kilaposodása, illetve adott esetben invertálódása (negatívba fordulása) képes egy közelgő recessziót aránylag megbízhatóan előrejelezni. Legalábbis a múltbéli tapasztalatok alapján.

A hozamok tehát emelkednek, közben azonban folyamatosan laposodik a görbe: ez azt jelenti, hogy a rövid hozamok követik a Fed-kamatemeléseket, hosszabb távon viszont kedvezőtlenül ítélik meg az amerikai gazdaság helyzetét a befektetők, vagyis nem bíznak abban, hogy a jegybank folytatni tudja majd a monetáris szigorítást, épp ezért alacsonyabb lejárati prémiummal is beérik. (lejárati prémium = a magasabb hátralévő átlagos futamidőből fakadó kockázat miatt elvárt többlethozamot)

Az USA-val kapcsolatos pesszimizmus abból fakad, az amerikai gazdaság elmúlt 170 éves történetének egyik leghosszabb – megszakítás nélküli – növekedési periódusában van, ezért folyamatosan nő az esélye egy a gazdaság ciklikusságából fakadó korrekciónak.

{kind=link}