Bankkártyája a legtöbb embernek van, ami megkönnyíti a fizetést, ha minden rendben működik. Mi van akkor, ha – bár van rajta fedezet –, mégsem tudnak fizetni, vagy pénzt felvenni róla?

Ha az automata nem ad ki pénzt, de a számláról levonja az összeget, ha ellopják a bankkártyánkat és megszerzik a PIN-kódot is, vagy ha bankkártyás csalás áldozatai lettünk? A válaszokat a hirado.hu-nak a Magyar Nemzeti Bank adta meg.

Emlékezetes: június elsején a másik nagy kártyatársaságnál, a Visánál volt hasonló jellegű, európai szintű leállás. Ezek az esetek megmutatják azt is, mennyire nem tudják a plasztikot használók, hogy mit kell tenniük ilyen esetben. A hirado.hu megkeresésére a Magyar Nemzeti Bank (MNB) összefoglalt néhány gyakori, bankkártyás csalásokkal kapcsolatos esetet.

A segítség csak látszat

Az egyik, amikor a csalók az óvatlan áldozat figyelmének elterelésével – például turistának kiadva magukat útbaigazítást, esetleg közös fénykép elkészítését kérve – ellopják a gyanútlan táskáját, benne a bankkártyájával és a telefonjával. Amikor az áldozat észreveszi értékeinek eltűnését, a banda egyik megnyerő külsejű, általában jól öltözött tagja segítőkészen azt tanácsolja, hogy azonnal tiltsa le a kártyáját és ehhez felajánlja saját mobiltelefonját is. Azonban a csaló a társát hívja fel, aki eljátszva az ügyfélszolgálatot, arra kéri a gyanútlan áldozatot, hogy a telefon gombjai segítségével adja meg a PIN-kódot. A kód beütését diktafonnal rögzítik, így végül a tolvajok nem csak a kártyát, hanem a hozzá kapcsolódó PIN-kódot is megszerzik. Így ezután könnyedén „megkopasztják” a gyanútlan áldozat bankszámláját, aki abban a hitben él, hogy számlájához a táska tolvajok már nem férnek hozzá.

Jó tudni, hogy a banknak soha nem kell megadnunk a kártyához tartozó PIN-kódunkat. Az intézmény más adatok alapján azonosít bennünket. A kártya hátoldalán megtaláljuk azt a telefonszámot, amit hívhatunk a bankkártya ellopása esetén. Ezt a számot jegyezzük fel, és baj esetén azt mi magunk hívjuk.

Figyelni kell az ATM-nél is

A pénzfelvevő automaták kedvelt célpontjai a tolvajoknak, akik változatos módszerekkel próbálják ellopni vagy lemásolni a bankkártyát és a PIN-kódot. A bankkártya lemásolásához a kártyanyílás elé egy pici olvasót szerelnek, ami az automata eredeti nyílásával teljesen megegyező szerkezet, így az nem tűnik fel senkinek. Az ATM környékén elhelyezett apró kamera segítségével pedig a PIN-kódot szerzik meg akkor, amikor a kártyatulajdonos billentyűzi be azt.

Készpénzfelvétel előtt célszerű megnézni az ATM nyílását, nem mozog-e, nem furcsa-e. Nézzünk körbe, látunk-e valami szokatlant az automatánál vagy a környékén. Lehetőleg kerüljük az utcai automatákat, inkább nagy bankfiókok bekamerázott belső terében vagy üzletközpontokban vegyünk fel pénzt! A billentyűzetet mindig takarjuk el a másik kezünkkel.

Az étteremben se csak a tányérra nézzünk

A vendéglátóegységekben a felszolgáló több módon is észrevétlenül lemásolhatja a bankkártyát, gyakorlatilag a gyanútlan áldozat szeme láttára. Például fizetésnél, amikor a kártyatulajdonos átadta azt számára, leejti a földre, és amikor felveszi, lehúzza a bokájára rögzített leolvasóval, vagy elkéri a kártyát, megfordul, mintha bevinné, aztán mégis visszaadja, mert inkább kihozza a mobil leolvasót. Mire visszaadta a kártyát, már le is másolta. A PIN-kódot és a kártya képét egy minikamerával veszi fel.

A mágnescsíkos kártya pillanatok alatt lemásolható, ezért az javasolja a jegybank, hogy – ha lehetséges – chippel ellátott kártyát igényeljünk a pénzügyi szolgáltatónktól. Fizetés közben kísérjük figyelemmel a kártyát, és ne hagyjuk, hogy elvigyék. Ha leejtik, gyanakodjunk. A kódunk megadáskor a billentyűzetet takarjuk el a másik kezünkkel.

A boltokban is trükközhetnek

Az üzletekben a bűnözők képesek egyetlen mozdulattal kicserélni a pénztárnál elhelyezett PIN-padet – amibe a PIN-kódot kell beütni fizetéskor – a sajátjukra, ami továbbítja számukra az összes adatot. Ismert trükk még, hogy a csalók egyszerűen csak lefotózzák a bankkártya elejét-hátulját. Mivel a kártyán minden olyan adat szerepel, ami internetes vásárláshoz szükséges, a bűnözők könnyedén elkölthetik a kártyán lévő pénzt.

Ezért fizetéskor célszerű a kártyánkat úgy tartani, hogy a lehető legkevesebb adat látszódjon rajta, továbbá kerüljük a kártya pénztár pultjára történő lerakását.

A fogyasztó érdeke az első

Tavaly folytatódott az elektronikus pénzforgalom korábbi években tapasztalt dinamikus bővülése, amely elsősorban a bankkártyás fizetések egyre növekvő népszerűségére vezethető vissza. A kártyás vásárlási forgalom emelkedése 2017-ben több mint 25 százalék volt a megelőző évhez viszonyítva, azaz a korábbi években elért jelentős mértékű forgalomnövekedés tovább fokozódott – tájékoztatott a jegybank.

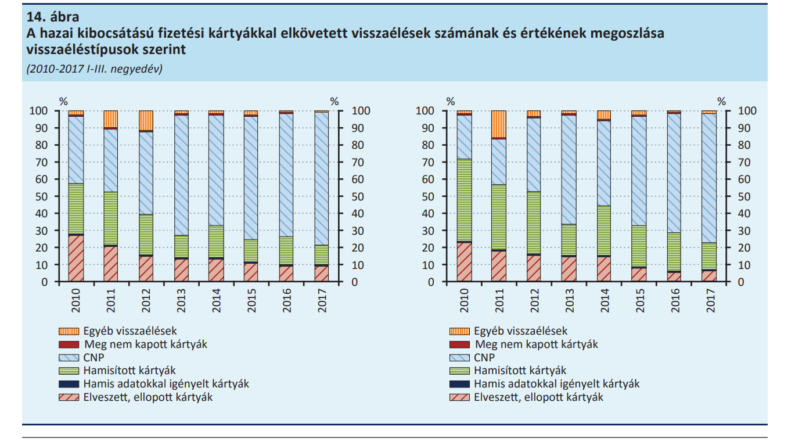

A korábbi évekhez hasonlóan 2017-ben is a kártya fizikai jelenlétét nem igénylő, elsősorban internetes vásárlási tranzakciókhoz kapcsolódó visszaélések domináltak, a kibocsátói oldali esetek 78 százaléka, míg az okozott kár három negyede az elektronikus kereskedelmi forgalomhoz köthető. Változatlanul a határon átnyúló forgalom esetében fordult elő a legtöbb visszaélés, az összes eset 79, az okozott kár 88 százaléka tartozik ebbe a kategóriába a kibocsátói oldalon.

A fogyasztók érdekeit előtérbe helyező jogszabályi háttérnek köszönhetően a kibocsátói oldalon keletkezett károknak mindössze tíz százalékát terhelték a kártyabirtokosokra, tavaly az első három negyedévében ennek értéke 72 millió forint volt. A veszteségek túlnyomó részét (56 százalékot) a kártyakibocsátó pénzforgalmiszolgáltatók viselték, míg a külföldi vagy hazai elfogadókra a károk egyharmadát, 232 millió forintot terheltek.

Az elfogadói oldali visszaélések kapcsán leírt károk is elsősorban a kártyakibocsátó pénzforgalmiszolgáltatókat terhelték, a 172 millió forintos veszteség mintegy hetven százaléka érintette ezt az intézményi kört, míg a hazai kereskedőkre a veszteségek negyede hárult.