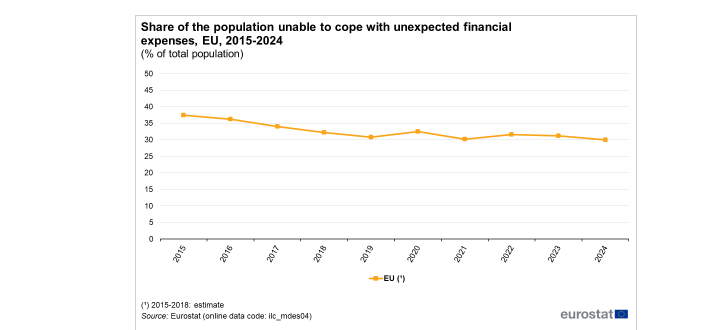

2024-ben az EU lakosságának 30 százaléka nyilatkozott úgy, hogy nem tud megbirkózni a váratlan pénzügyi kiadásokkal.

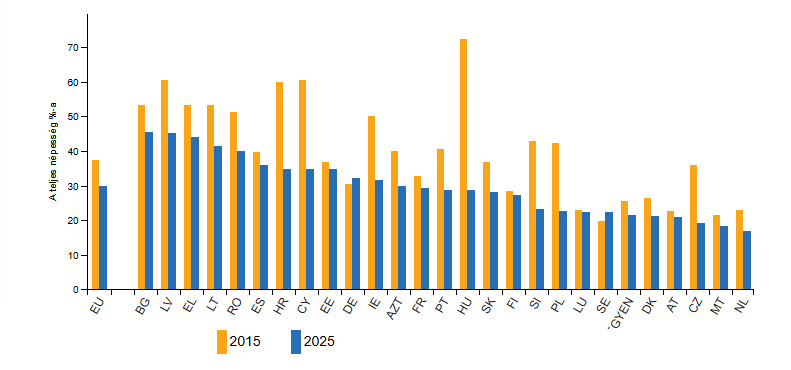

Az elmúlt évtized legnagyobb csökkenése Magyarországon történt: 2015 és 2024 között 43,6 százalékponttal, 72,2 százalékról 28,6 százalékra csökkent azoknak az aránya, akik képtelenek voltak megbirkózni a váratlan kiadásokkal, tehát jelenleg már az uniós átlagnál is jobban teljesít hazánk ebben a mutatóban.

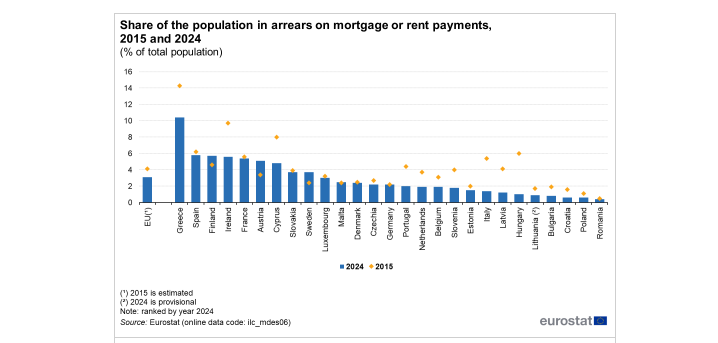

Mindemellett ugyanebben az időszakban Magyarországon csökkent a legnagyobb mértékben, 5 százalékponttal (6 százalékról 1 százalékra) a jelzálog- vagy bérleti díjfizetési késedelemben lévő lakosság aránya is. Nem mellesleg hazánkban volt az unióban az egyik legalacsonyabb az érintett lakosság aránya 2024-ben.

Ezen túl a jelzáloghitel-, bérleti díj-, közüzemi számlák- vagy részletfizetési hátralékokkal rendelkezők aránya hazánkban csökkent a negyedik legnagyobb mértékben 2015 óta, 12,4 százalékponttal (21,7 százalékról 9,3 százalékra).

De nézzük részletesen:

Életminőségi mutatók – gazdasági biztonság és fizikai biztonság

2024-ben az EU lakosságának 30,0%-a nyilatkozott úgy, hogy nem tud megbirkózni a váratlan pénzügyi kiadásokkal. Ez 1,2 százalékpontos javulás 2023-hoz képest, és 7,4 százalékponttal jobb, mint egy évtizeddel ezelőtt.

2024-ben az EU-ban az egyszülős háztartásokban élők csaknem kétszer nagyobb valószínűséggel maradtak le jelzáloghitelükről vagy bérleti díjukról, közüzemi számláikról vagy részletvásárlásukról, mint a teljes lakosság –, a csehországi több mint ötszörös valószínűségtől a majdnem egyenlő kockázat Szlovákiában és Bulgáriában.

2023-ban az EU városaiban élők több mint 3-szor nagyobb valószínűséggel észlelték, hogy a lakóhelyükön bűnözés tapasztalható a vidékiekhez képest (15,3% a 4,8%-hoz képest).

A váratlan pénzügyi kiadásokkal szembesülni nem tudó lakosság aránya, 2015 és 2025

- (¹) a 2015-ös adatok becsült adatok

- Litvánia: a 2024-es adatok előzetesek

- Megjegyzés: 2024-es év szerint rangsorolva

- Forrás: Eurostat (ilc_mdes04)

Ez a cikk egy része Eurostat online kiadvány, amely arra összpontosít az életminőségi mutatók és tartalmazza a legújabb statisztikákat a Európai Unió (EU). A kiadvány részletesen elemzi a különböző mutatókat. Ezek képezhetik az életminőség alaposabb elemzésének alapját, kiegészítve bruttó hazai termék (GDP), amelyet hagyományosan a gazdasági és társadalmi fejlemények általános áttekintésére használnak.

A 9 dimenzióból –indikátorcsoport – leírására szolgál az életminőség, ez a cikk a gazdasági biztonságra és a fizikai biztonságra vonatkozik.

Általános áttekintés

Számos kockázat váratlanul és hátrányosan érintheti az egyén vagy a háztartás anyagi biztonságát. Ebben a cikkben ezeket a kockázatokat két kategóriában mutatjuk be: gazdasági biztonság és fizikai biztonság. Az első kategóriát olyan statisztikákkal elemzik, amelyek olyan helyzeteket mérnek, amelyekbe az emberek kerülhetnek, például nem tudnak megbirkózni váratlan pénzügyi kiadásokkal, vagy késedelmes jelzálog-, bérleti-, közüzemi számlákkal vagy részletfizetéssel. A fizikai biztonság elemzése bűnügyi statisztikákon, valamint azon információkon alapul, hogy a lakosság hogyan érzékeli a bűnözést, az erőszakot vagy a vandalizmust lakóhelyén.

Gazdasági biztonság

2024-ben az EU-ban csaknem minden harmadik ember (30,0%) számolt be arról, hogy nem tud megbirkózni a váratlan pénzügyi kiadásokkal (lásd 1. ábra), ami 1,2-es csökkenést jelent százalékpontok (pp) 2023 óta. Az arány enyhén csökkenő tendenciát mutatott az elmúlt évtizedben. Miután a globális pénzügyi és gazdasági válságot követően 2012-ben 40%-on tetőzött, a helyzet több egymást követő évben javult, és 2019-ben 30,8%-ra esett vissza. 2020-ban, amikor kitört a COVID-19 világjárvány, fellendülésnek lehettünk tanúi, és a váratlan pénzügyi kiadásokkal megbirkózni nem tudók aránya visszatért 32,5%-ra. Ezt az átmeneti fordulatot követően a csökkenő tendencia folytatódott. Az elmúlt évtizedben összességében 7,4 pp csökkenés következett be.

.png){kind=link}

1. ábra: A váratlan pénzügyi kiadásokkal megbirkózni nem tudó lakosság aránya, EU, 2015-2024

Forrás: Eurostat

A 2. ábra a 2024-es uniós országszintű helyzetet mutatja. A váratlan pénzügyi kiadásokkal megbirkózni nem tudó lakosság arányával mért gazdasági bizonytalanság Bulgáriában (45,6%), Lettországban (45,3%) és Görögországban (43,9%) volt a leggyakoribb. Egyetlen uniós ország lakosságának több mint fele tapasztalt gazdasági bizonytalanságot, ami előrelépés 2015-höz képest, amikor a gazdasági bizonytalanságban szenvedő lakosság aránya 9 uniós országban 50% felett volt, Magyarországon elérte a 72,2%-ot, Cipruson a 60,5%-ot és Lettországban a 60,4%-ot. 2024-ben a legjobb helyzet Hollandiában (16,9%), Máltán (18,3%) és Csehországban (19,2%) volt megfigyelhető, ahol a lakosság kevesebb mint egyötöde szembesült ilyen nehézségekkel.

Az elmúlt évtized legnagyobb csökkenése Magyarországon volt tapasztalható, ahol az arány 43,6 pp-vel csökkent, valamint Cipruson (-25,7 pp) és Horvátországban (-24,9 pp). Összességében ebben az időszakban 2 EU-tagország kivételével mindegyikben visszaesés volt tapasztalható: Svédországban 2,5 pp-vel (22,3%-ra), Németországban pedig 1,8 pp-vel (32,2%-ra) nőtt az arány.

.png){kind=link}

2. ábra: A váratlan pénzügyi kiadásokkal megbirkózni nem tudó lakosság aránya, 2015 és 2024

Forrás: Eurostat

2024-ben a jelzálog- vagy bérleti hátralék Görögországban volt a legelterjedtebb, ahol a teljes lakosság 10,4%-ának volt ilyen jellegű fennálló adóssága (lásd 3. ábra). A következő legmagasabb arányt Spanyolországban (5,8%) és Finnországban (5,7%) regisztrálták. A jelzálog- vagy bérleti díjhátralékot bejelentő lakosság aránya 13 EU-országban 2,0% alatt volt vagy egyenlő volt, Romániában 0,4%-os, Lengyelországban és Horvátországban pedig 0,6%-os mélypontot ért el. A jelzáloghitel- vagy bérleti hátralékok alacsony szintje – legalábbis részben – összefügghet azzal, hogy egyes országokban a lakosság kis hányada rendelkezik jelzáloggal vagy piaci áron bérel lakást, ami korlátozza a megfigyelt arányt. Például a jelzáloggal vagy hitellel rendelkező lakástulajdonosok a teljes lakosság mindössze 1,5%-át tették ki Romániában 2024-ben és 1,7%-át Bulgáriában, ezt követi Horvátországban 7,8%, szemben a hollandiai 58,1%-kal, a svédországi 49,6%-kal és a dániai 48,4%-kal (teljes adatkészlet a birtokviszony állapotáról).

2015 és 2024 között az EU-országok többségében enyhén csökkent a jelzálog- vagy bérleti díjjal lemaradt lakosság aránya, a legjelentősebb javulás Magyarországon (5 pp-es csökkenés), Írországban (-4,1 pp) és Olaszország (-4,0 pp). Kivételt képezett Ausztria (1,7 pp növekedés), Svédország (+1,3 pp), Finnország (+1,1 pp) és Málta (+0,1 pp).

.png){kind=link}

3. ábra: A jelzálog- vagy lakbérfizetéssel hátralékos lakosság aránya, 2015 és 2024

Forrás: Eurostat

Tágabb intézkedés alkalmazásakor –, amely magában foglalja a kifizetetlen jelzálog- vagy bérleti díjat, valamint a lejárt közüzemi számlákat és részletfizetéseket (de nem tartalmazza a folyószámlahiteleket, hitelkártyákat és informális kölcsönöket) – az érintettek aránya az EU-ban csaknem háromszor magasabb (9,2%, szemben a 3,1%-kal, ha csak a jelzálog- és bérleti díjat nézzük). Amint a 4. ábrán látható, 2024-ben a Görögországban élők 42,8%-a volt ebben a helyzetben, ezt követi a Bulgáriában élők 18,7%-a és a Romániában élők 15,3%-a. Ezzel szemben a 27 EU-ország közül 19-ben kevesebb mint 10,0% volt. Csehország 3,4%-kal és Hollandia 3,9%-kal volt az az EU-ország, ahol a legalacsonyabb volt a hátralékos lakosság aránya.

2024-ben néhány olyan ország, ahol a legalacsonyabbak között volt a jelzálog- vagy bérleti díjjal lemaradt lakosság aránya, mint például Horvátország, Románia, Bulgária, Magyarország és Lettország, sokkal jobban érintette a tágabb mutatót. Ez 18,7% volt a bulgáriai 0,8%-hoz képest, 15,3% a romániai 0,4%-hoz képest, 9,4% a horvátországi 0,6%-hoz képest, 9,3% a magyarországi 1,0%-hoz képest és 7,5% a lettországi 1,2%-hoz képest. Ezekben az országokban tehát a hátralékok túlnyomó többsége közüzemi számlákhoz vagy részletfizetésekhez kötődött. Ezen országok némelyike 2015 óta a legnagyobb javulást könyvelhette el a jelzáloghitelek vagy bérleti díjak, közüzemi számlák vagy részletvásárlások hátralékában. Horvátországban ez az arány egy évtized alatt 20,5 pp-vel, Cipruson 19,1 pp-vel, Bulgáriában 14,9 pp-vel, Magyarországon pedig 12,4 pp-vel csökkent. Az EU lakosságának teljes aránya a jelzálog- vagy bérleti díj, a közüzemi számlák vagy a részletfizetések hátralékában szintén 2-vel csökkent.6 pp 2015 és 2024 között. Az arány azonban 9 EU-országban nőtt; ez volt a helyzet Luxemburgban (3,3 pp növekedés), Spanyolországban (+2,5 pp) és Németországban (+2,0 pp). További részletekért lásd a 4. ábrát.