Új történelmi mélypontra zuhant a forint, miután a feltörekvő piaci devizák komoly nyomás alá kerültek az elmúlt hetekben a romló nemzetközi hangulatban.

A forintot a kereskedelmi háború, a Brexit és az olasz válság is nyomasztja, de az MNB monetáris politikája is gyengíti. Elemzőket kérdeztünk arról, hogy merre mehet a forint árfolyama és mit léphet a jegybank a sosem látott árfolyam után.

– mondja Regős Gábor, a Századvég makrogazdasági üzletágának vezetője. A mostani gyengüléshez több egyedi tényező is hozzájárult: ilyen a kereskedelmi háború, az olasz politikai bizonytalanság, illetve a német gazdaság gyengélkedése.

„Ugyanakkor a leértékelődést segíthette az MNB Monetáris Tanácsának keddi közleménye is, melyből az olvasható ki, hogy a monetáris politikában további szigorítás nem várható, a gazdag túlfűtöttségének mérséklését a fiskális politikától és az új állampapírtól várják” – emelte ki Regős Gábor.

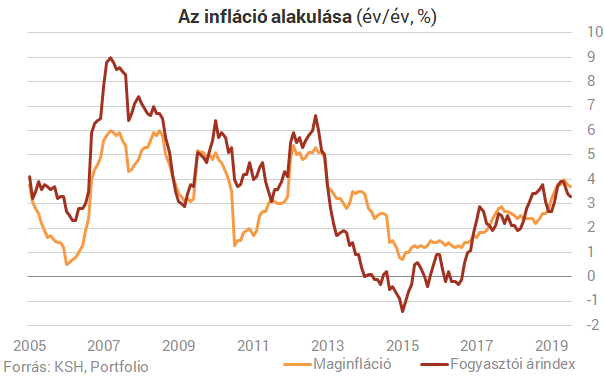

Az MNB a keddi kamatdöntése során szinten tartotta a kamatokat, és hangsúlyozta, hogy „az elmúlt hónapok várttól elmaradó inflációs alapfolyamatai és a külső konjunktúra folytatódó romlása a hosszabb távú inflációs kilátások esetében a lefelé mutató kockázatok erősödését jelzik„. Ez pedig a tartósan laza monetáris kondíciók fenntartását vetíti előre.

Ha pedig az MNB laza marad, akkor nem lesz vonzóbb a forint a külföldi befektetőknek.

Virovácz Péter, az ING Bank vezető közgazdásza kiemelte: az, hogy hol állhat meg a forint, csak attól függ, mennyire romlik a külső helyzet. „Különös tekintettel arra, hogy az MNB (csütörtökön) ismét jelezte, hogy nincs árfolyamcélja, ezzel szabad utat adott a forint gyengüléséhez. Nagyon nehéz lenne ezek után elképzelni, hogy az MNB valahogy közbeavatkozzon” – véli a szakértő.

A kereskedelmi háború vélhetően nem oldódik meg egyhamar és a Brexit is egyre rosszabb végkifejlet felé közelít, így egyáltalán nem elképzelhetetlen, hogy a következő hetekben a forint újabb és újabb csúcsokat ér el, és meg sem áll 335-ig – véli az ING közgazdásza. „Jelenleg már nincs támasz, vagyis bármeddig elszaladhatunk, és az MNB-t ez egyelőre nem zavarja. Már csak azért sem, mert talán titokban örül, hiszen a forint gyengülése végeredményben a monetáris politika lazítását jelenti, amire szükség is lenne a közeljövőben, ha a Fed és az EKB tényleg folytatja/újraindítja a gazdaság ösztönzését” – összegzi a folyamatokat a szakértő.

Regős Gábor nem számít változtatásra a magyar monetáris politikában a forint esése miatt, az továbbra is laza marad. A Századvég kutatója kiemelte, hogy az MNB-nek nem árfolyam-, hanem inflációs célja van, így tekintettel az eurózóna alacsony inflációjára, nem is feltétlenül muszáj szigorítania, csak ha az infláció megkívánja, de természetesen a forint árfolyamának védelme érdekében megteheti.

Suppan Gergely, a TakarékBank vezető közgazdásza úgy véli, hogy nem igazán indokolt a szigorítás, mivel az infláció már fékeződik (év végére bázishatások miatt felugorhat 4% közelébe, de a jövő év közepétől tartósan 3% alatt maradhat az infláció), a nagy jegybankok várható lazításai miatt pedig a hazai kondíciók tartása is relatív szigorítást jelent.

– vélte Suppan Gergely. „Mivel a háztartások devizaadóssága megoldott, az államháztartásé csökken, ezért nincs semmilyen kockázata, nem sérülékeny a hazai gazdaság” – tette hozzá.

Virovácz Péter szerint akkor állhat meg a forint esése, ha

- tisztul a kép a Brexit körül,

- enyhül az amerikai-kínai kereskedelmi háború,

- megkezdődik az amerikai és európai jegybanki stimulus,

- és esetlegesen a német kormány is elkezdi a fiskális lazítást.

„Minderre még legalább egy hónapot, de a kereskedelmi háború és a gazdaságpolitikák esetében akár fél-egy évet is várnunk kell” – véli a szakértő, aki szerint

Halász Ágnes, az UniCredit Bank vezető közgazdásza szerint a jelenleg tapasztalt rendkívül bizonytalan külpolitikai és gazdasági helyzetben (Brexit, kereskedelmi háború, recessziós félelmek) nehéz megjósolni, hogy hol lesz a forint legközelebbi támasza.

– emelte ki Halász Ágnes, aki szerint összességében erős volatilitás mellett enyhe forintgyengüléssel kalkulálunk.

„Egy dolog segíthet a forintnak, mégpedig a pozícionáltság” – írta Virovácz. Az ING szakértője rámutatott: az MNB ábrakészletéből jól kiolvasható, hogy bár augusztus közepén a „long tranzakciók” növekedése következtében a short-állomány némiképp mérséklődött, az továbbra is a historikus csúcsnak számító 2750 milliárd forint körül alakult. A forint azóta 331 fölé is elszállt, vagyis mára vélhetően már 3000 milliárd forint körül lehet a nettó short pozíció. „Ez egyben azt is jelenti, hogy lényegében az egész piac egy irányba áll” – állapította meg. Előbb-utóbb eljön az a pont, amikor már nem lesznek új belépők és a régiek limitekbe ütköznek. „Jelenleg tehát pont abban bízhatunk, hogy a hatalmas short pozició lesz az, ami önszabályozóként megállítja a további forintesést, mert előbb-utóbb elfogynak a vásárlók (az opportunisták), akiknek a forintot el lehet passzolni, vagyis felszívódik a kereslet, megáll a zuhanás” – vélte Virovácz.

Halász Ágnes úgy véli, az okozhat komolyabb fejtörést az MNB-nek, ha a forint túl gyenge szinten talál támaszra a közeljövőben, tehát pl. tartósan 340 körül oldalazna. „Ez ugyanis már jelentősebb inflációs nyomást generálhatna. Ugyanakkor, ez egy viszonylag kedvezőtlen forgatókönyv, ami esetében az MNB már vélhetően beavatkozna” – véli az UniCredit szakértője. Ennek mértékét azonban nehéz megmondani, mert – a korábbi tapasztalatokból kiindulva – vélhetően csak nagyon óvatosan nyúlna a jegybank az eszköztárhoz. „Jelenleg azonban azzal számolunk, hogy a globális kockázatok miatt a lazítás irányába elmozdult Fed és EKB enyhítik az alkalmazkodási kényszert az MNB-n.”

„Mind a belső, mind a külső, nemzetközi folyamatok kivárásra ösztönözhetik az MNB-t” – vélik az MKB Bank szakértői. Amikor az inflációs mutató az MNB toleranciasávjának felső, 4%-os értékét közelítette (április-május), akkor sem változtatott a jegybank a monetáris kondíciókon, melyhez a borúsabb külső környezet és az EKB lazítás irányába mutató kommunikációja is hozzájárult – írta az MKB, hozzátéve, hogy jelenleg a hazai infláció már lassabb dinamikát üt meg, ráadásul az őszi hónapokban is visszafogottabb árnyomás várható.

portfolio